안녕하세요.

또바기쓰입니다.

다들 주말 잘 보내고 계신가요?

코로나 재확산 추세가 생각보다 굉장히

심각해지고 있습니다. 다들 건강 먼저 챙기세요!

이번에는 실적 관련 정보를 손쉽게 찾아보실 수 있게

별도로 카테고리를 생성해서 진행을 하고자 합니다.

엑셀에 모든 자료를 집어넣어두는 것도 좋지만

블로그에서 글과 자료로써 함께 보는 용도입니다.

첫 번째 주인공은 한솔테크닉스입니다.

이유는 건실한 내용에 비해 아직 주가에 제대로

반영되지 못하는 모습으로 적절한 진입 시기라고

생각했기 때문입니다. 물론 판단은 각자 해주셔야죠!

새로 진행하는 이 시리즈에서는 실적만을 다룰거라

별도의 기업 분석 내용은 깊이 보진 않을 예정입니다.

궁금하신 분들은 아래 기존 분석 내용 참고해주세요!

[기업 살펴보기] 한솔테크닉스 태양광 관련주 주가

클릭으로 구독하기 안녕하세요. 또바기쓰입니다. 오늘 살펴볼 기업은 "한솔테크닉스"입니다. 삼성전자의 갤럭시 라인업을 위한 무선충전 모듈을 공급, 스마트폰 위탁제조 사업 EMS 진행하고 있

thoughtcomestrue.tistory.com

첫 번째, 3분기 실적 어떠했는가?

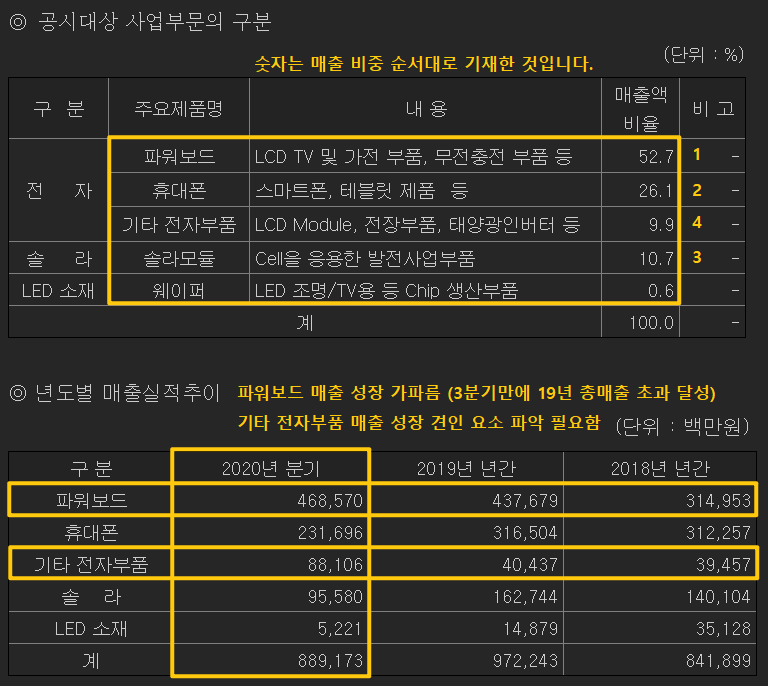

매출 비중은 파워보드, 휴대폰, 솔라모듈, 기타 입니다.

중저가 라인업에 이어 프리미엄 스마트폰에도

무선충전 부품을 공급하게 되면서 확실히 파워보드

사업부의 성장은 지속 매출로 나타나고 있는 상황입니다.

태양광 관련 매출은 기타 전자부품과 솔라모듈쪽에서

나온다고 볼 수 있는데요. 솔라모듈쪽은 매출로 봤을 때

20년 올해는 조금은 부진한 모습을 보여주고 있습니다.

반면에 기타 전자부품에서는 굉장히 큰 폭의 상승을

보여주고 있습니다. 다만, 여러가지 제품군이 섞여있는

수치이기 때문에 어떤 제품이 매출 성장에 기여했는지

정확히 알 수는 없었습니다. 만일 태양광 인버터라면

그린 뉴딜 수혜로 볼 수 있겠고 나머지라면 각각

디스플레이 혹은 자동차라고 볼 수 있겠습니다.

19년 총 매출 : 약 400억

20년 3분기까지 매출 : 881억

기타 전자부품에서 3분기만에 19년 총 매출의 200%가

넘는 매출을 보여주면서 어닝 서프라이즈입니다.

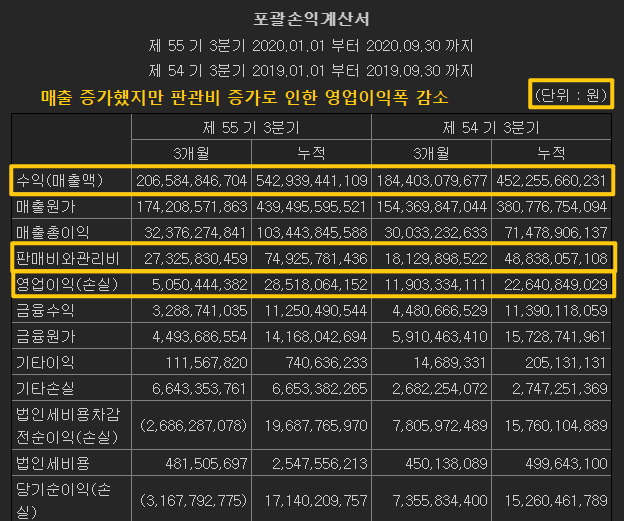

재무제표를 간략히 조금 더 살펴볼텐데요.

매출 성장은 이미 보았으니 넘어가겠습니다.

영업이익과 당기순이익이 매출이 늘어난 것에 비해서

좋지 않은 모습을 보였습니다. 원인을 찾아보았을 때

19년 3분기에 비해 판매관리비가 약 90억 이상이

늘어난 것을 볼 수 있었습니다.

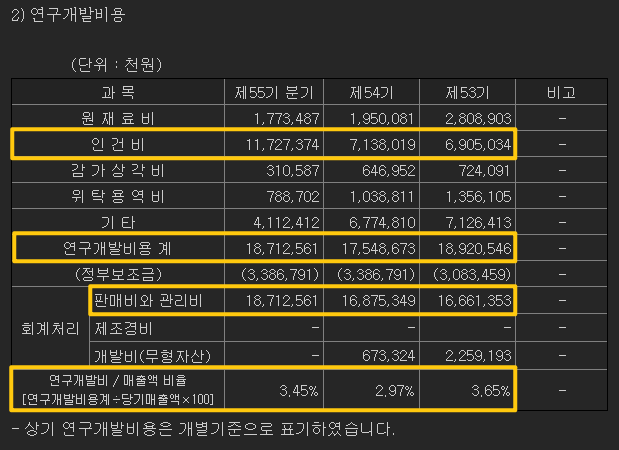

그럼 판매관리비가 혹시 악재가 있어서 늘어난 것인지

확인을 해봐야겠죠? 큰 문제는 없어보였습니다.

연구개발비 비중을 보았을 때 올해 큰 증가가 있습니다.

특히 인건비에서 작년에 비해 약 45억 이상의 증가세가

있었습니다.

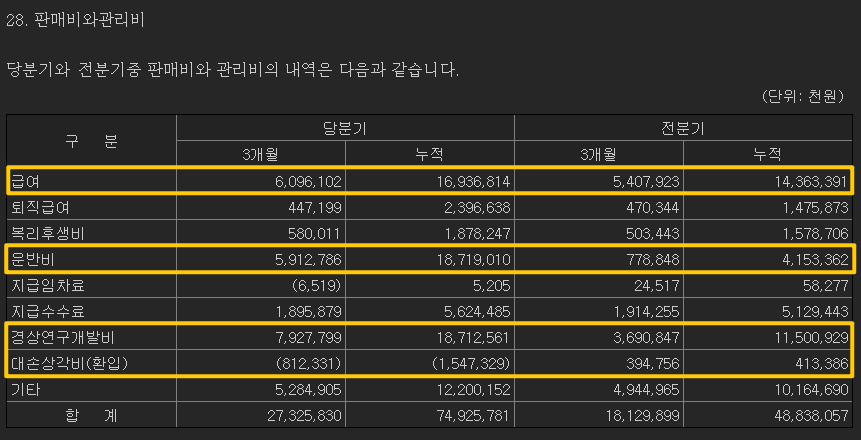

아래는 주석에서 찾은 판관비 전체 내역인데요.

판매관리비가 19년에 비해 올해 약 90억 이상 증가

눈에 띄게 늘어난 부분은 다음과 같습니다.

급여 : 약 6억 증가

운반비 : 약 51억 증가

경상연구개발비 : 약 43억 증가

합계 : 약 100억 증가

그렇다면 원인은 운반비 + 인건비로 볼 수 있습니다.

운반비는 추측하건데 매출에서 수출 비중이 높았는데

코로나 상황으로 인해 제품 등을 해외로 보내기 위해

일시적으로 늘어난 비용이 아닐까 합니다. 나머지는

연구개발 인력 추가 채용으로 인건비 증가로 추측할 수

있을 것 같습니다.

자 오늘은 이렇게 한솔테크닉스의 3분기 실적을

리뷰해보았습니다. 기업 분석에서도 말씀드렸지만

스마트폰, 디스플레이, 태양광 등 다양한 사업부에서

모두 성장세를 보여주고 있습니다.

중장기적으로 기대해보아도 좋은 기업인 듯 합니다.

*투자 판단은 개인의 몫이며 종목 추천글이 아님을 꼭 참고 부탁드립니다.

*글이 도움이 되셨다면 하단에 구독 버튼 부탁드립니다.

*해당 내용을 그대로 공유하시거나 퍼가시고 싶으실 때에는 "반드시" 댓글을 남겨주셔야 함을 인지 부탁드립니다.

'주식 투자 이야기 > 실적 정리 시리즈' 카테고리의 다른 글

| [실적 정리] 에프에스티, 에스앤에스텍 3분기 실적 리뷰 EUV 펠리클 관련주 (0) | 2020.11.23 |

|---|---|

| [실적 정리] 에스에프에이 3분기 실적과 신규 사업 리뷰 2차전지 디스플레이 관련주 (0) | 2020.11.20 |