안녕하세요.

또바기쓰입니다.

오늘은 기존에 계속 정리해드렸던 에스에프에이의

3분기 실적 리뷰를 해보고자 합니다.

새로 진행하는 이 시리즈에서는 실적만을 다룰거라

별도의 기업 분석 내용은 깊이 보진 않을 예정입니다.

궁금하신 분들은 아래 기존 분석 내용 참고해주세요!

[기업분석] 에스에프에이 집중분석 - 새로운 도약이 가능해보인다! 2차전지 장비 관련주 대장주

클릭으로 구독하기 안녕하세요. 또바기쓰입니다. 오늘 집중분석해 볼 기업은 "에스에프에이"입니다. 사실 최근 며칠동안 증시가 굉장히 변동성이 심하고 하락세를 맞이하고 있는데요. 이런 분

thoughtcomestrue.tistory.com

앞서 기업분석에서 일부 다루지 않은 내용들이 3분기

보고서에서 발견돼 추가로 코멘트하고 넘어가겠습니다.

에스에프에이는 많은 분들이 디스플레이 장비 업체로만

인식하는 경향이 있습니다. 시장 반응도 아직 그렇구요.

그러나 삼성의 물류 사업으로부터 분리하면서 시작한

기업인만큼 각 산업군에 맞게 물류 효율성을 높이는

서비스를 제공하는 것이 점차 핵심이 되고 있습니다.

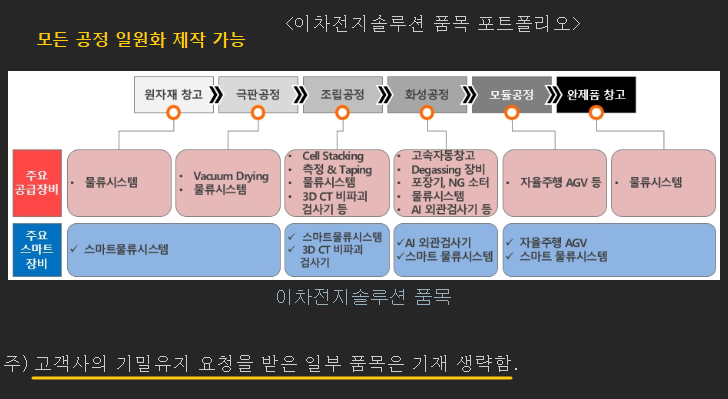

먼저, 이차전지 솔루션쪽은 최근 헝가리에 신규 법인을

세우면서 장비 밸류체인을 추가했는데요. 물류 공정을

스마트화가 가능하다는 점과 모든 공정에 들어가는

장비를 만들어낼 수 있다는 점이 강한 경쟁력입니다.

이에 더해 분리막 오일 추출 장비 국산화 뿐만 아니라

SK이노베이션, 삼성SDI를 고객사로 확보한 점은 향후

높은 밸류에이션을 인정받을 수 있는 기회가 될 것으로

예측하고 있습니다.

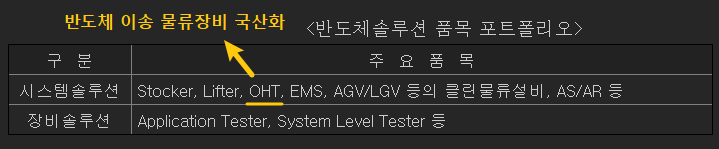

반도체 솔루션의 경우는 대부분의 장비들을 스마트화

한다는 점에서 주목을 받았습니다. 그 중에서도 시장에서

점유율이 높은 일본 기업이 가진 반도체 이송 물류장비를

국산화함에 따라 또 다른 경쟁력으로 부각되고 있습니다.

생산성 향상에 따른 원가 절감은 모든 기업의 목표이기

때문에 앞으로 행보가 더 기대되는 바 입니다.

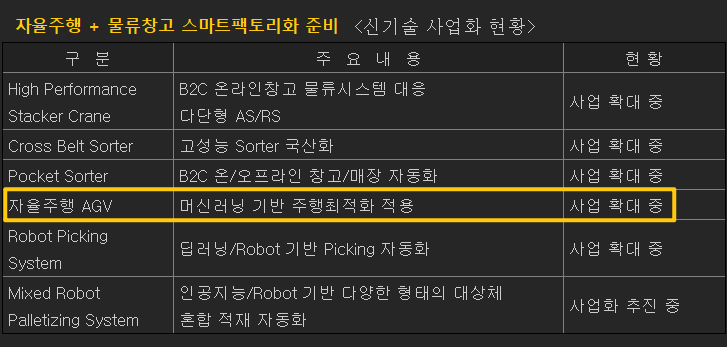

마지막으로는 신기술 관련 사업화 내용인데요.

전세계적으로 물류 이동량이 굉장히 많기 때문에

오차가 없이 작동하는 물류창고 자동화가 이루어지면

그만큼 생산성이 또 상승하는 것입니다.

이에 더해 인공지능과 머신러닝 기반의 소프트웨어를

적용한 사업을 준비하고 있어 미래가 더욱 기대됩니다.

그리고 몰랐었는데 자율주행 관련해서도 물류 시스템에

적용할 수 있도록 내부 연구중인 것으로 확인됩니다.

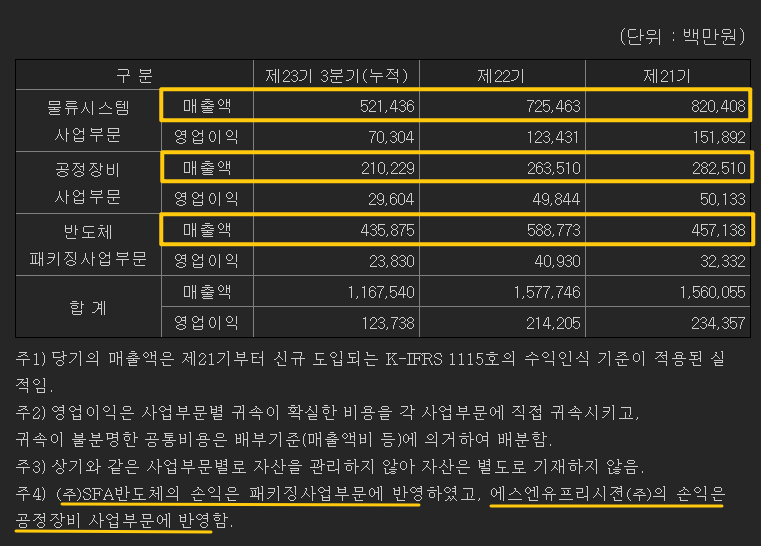

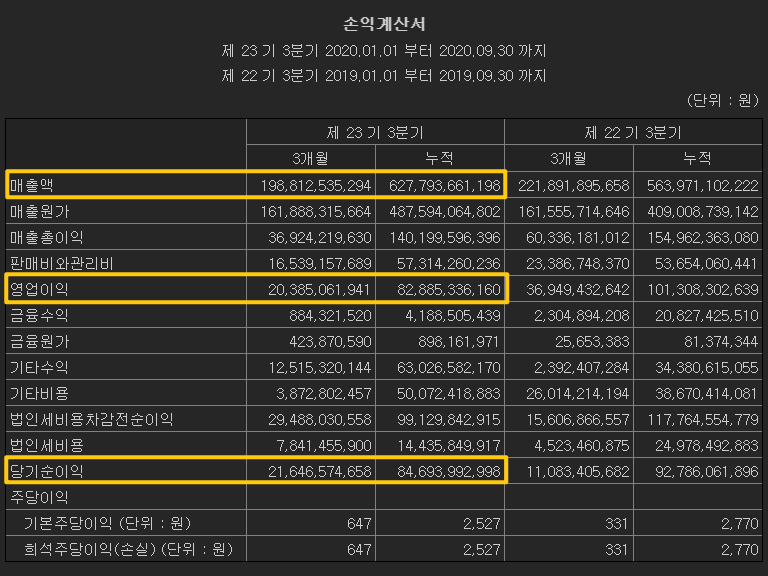

첫 번째, 3분기 실적 어떠했는가?

결론부터 이야기하자면 딱히 좋지도 나쁘지도 않았다.

사업부문별로 살펴보겠습니다.

물류시스템 : 약 5,214억

공정장비 : 약 2,102억

반도체 : 약 4,360억

합계 : 약 1조 1680억

위 매출은 연결 기준으로 계열사 매출을 포함했습니다.

아래 주석에서 보시면 반도체 부문은 SFA반도체,

공정장비 부문은 에스엔유프리시전의 매출을

반영했다고 나옵니다.

그럼 에스에프에이의 별도 매출은

물류시스템향이 대부분일 것으로 추측할 수 있습니다.

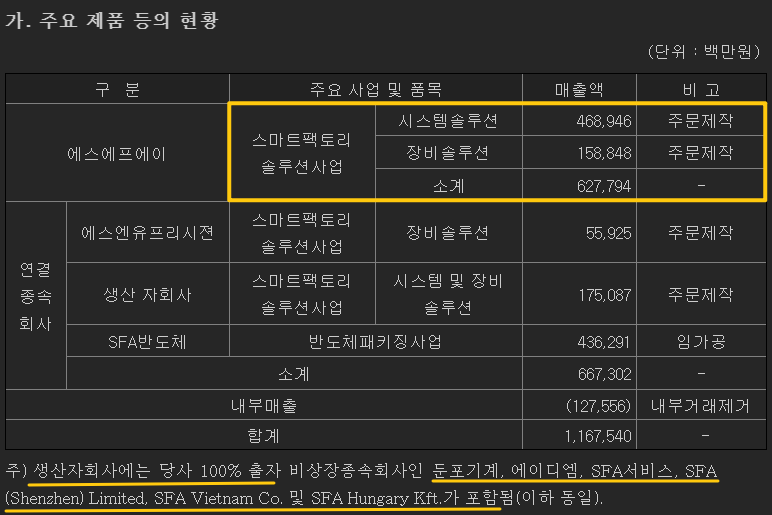

별도로 제품별로 살피자면 아래와 같습니다.

1.에스에프에이

시스템솔루션 : 약 4,690억

장비솔루션 : 약 1,590억

합계 : 약 6,280억

-올해 별도 기준 1조 매출 달성은 어렵지 않을까 합니다.

21년에는 신규사업 진출로 계열사 매출을 제외하고도

매출 1조 클럽에 가입할 수 있을지 기대가 됩니다.

2.에스엔유프리시전

스마트팩토리 장비솔루션 : 약 560억

3.생산 자회사(이차전지 법인 포함)

스마트팩토리 시스템&장비솔루션 : 약 1,750억

-신규로 진출한 이차전지 장비 사업의 매출은 이 부문에

잡히는 것 같습니다. 주석에 헝가리 법인이 포함되네요.

에스에프에이를 이차전지쪽에 기대를 걸고 투자하신다면

향후 보고서에서도 생산 자회사쪽 매출 상승을 주의깊게

지켜보셔야 할 듯 합니다.

4.SFA반도체

반도체패키징 : 약 4,360억

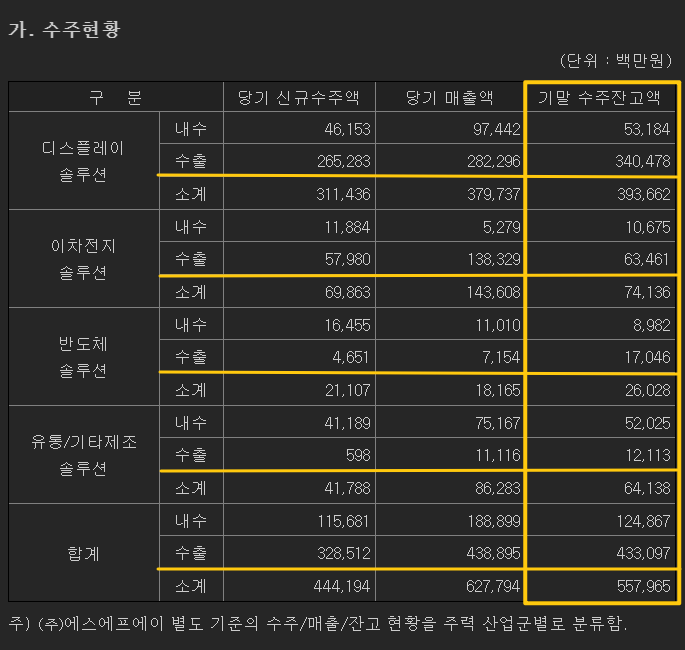

다음은 수주 잔고 상황입니다.

아래 잔고 상황은 주석에도 나와있듯

에스에프에이의 별도 기준 사업부문별 잔고입니다.

다른 계열사들의 매출은 포함돼있지 않습니다.

1.디스플레이

내수 : 약 532억

수출 : 약 3,405억

합계 : 약 3,937억

- 시장에서 디스플레이 장비주로 인식하는 이유는

아무래도 매출 비중이 가장 크기 때문이겠죠?

삼성그룹과 오랜 협력 관계로 QLED 수혜가

지속 부각될 것으로 예상하고 있습니다.

2.이차전지

내수 : 약 107억

수출 : 약 635억

합계 : 약 742억

- 기업의 규모에 비해서 매출 비중이 너무 작은거 아니냐

라고 하실 수도 있는데요. 신규 사업이고 헝가리 법인이

올해 5월에 설립됐기 때문에 아직 판단하긴 이릅니다.

오히려 신규 사업인데도 불구하고 빠르게 바로 몇백억의

매출을 올릴 수 있었던 것은 에스에프에이의 기술력을

그만큼 빨리 인정받았다고 보는 편이 맞을 것 같네요.

추후 스태킹 및 디게싱 장비 완료 후 매출 변화가 있을지

지켜보도록 하겠습니다.

3.반도체

내수 : 약 90억

수출 : 약 170억

합계 : 약 260억

- OHT 테스트 납품 후에 좋은 소식도 안좋은 소식도

들리지 않았습니다. SK하이닉스 외 여러 기업들과

공급 관련하여 논의 중에 있다고 하니 이 부문도 향후에

매출이 증가할 지 지켜보셔야 되겠습니다.

4.유통/기타

내수 : 약 520억

수출 : 약 121억

합계 : 약 641억

- 물류의 스마트화가 이루어지면 가장 좋을 곳이 바로

쇼핑몰이나 오픈마켓 업체들입니다. 원가 절감을 하면서

업무 효율성까지 높일 수 있으니까요. 국내 택배 문화로

빠른 수주가 일어나고 있는 듯 합니다.

해외에도 프로젝트 수주가 향후 일어나길 기대해봅니다.

총합계 : 약 5,580억

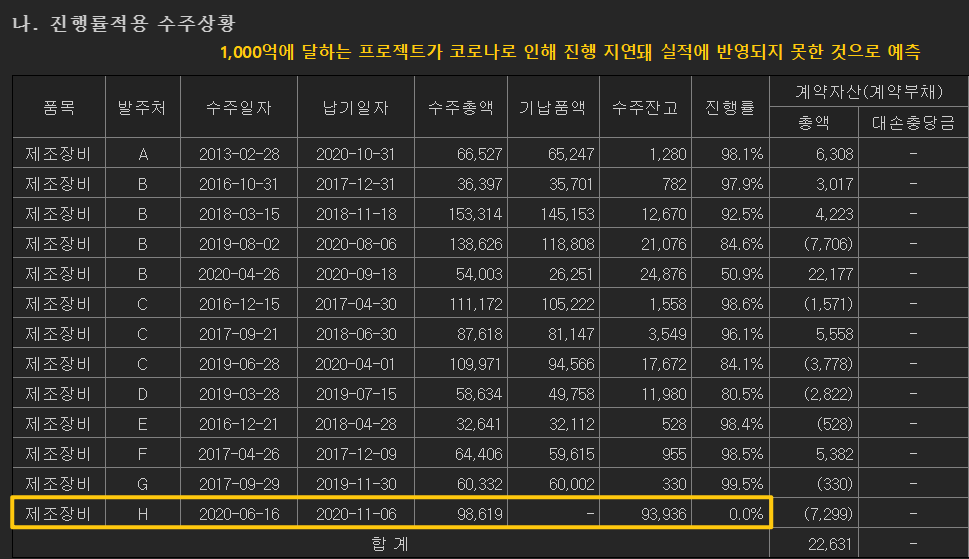

진행률을 나타낸 수주 상황인데요.

대부분은 크게 특이사항 없이 납품이 잘 진행되고 있는

상황입니다. 한가지 눈에 띄었던 점이 한 고객사에게

약 1,000억에 달하는 수주를 받았는데 무슨 일인지

전혀 진행이 되지않았습니다. 아마 코로나 상황으로 인해

해외 프로젝트가 늦춰지는 것으로 예측하고 있는데요.

향후 실적에 반영되면서 매출 증가 요인이 될 수 있을

것으로 보고 있습니다.

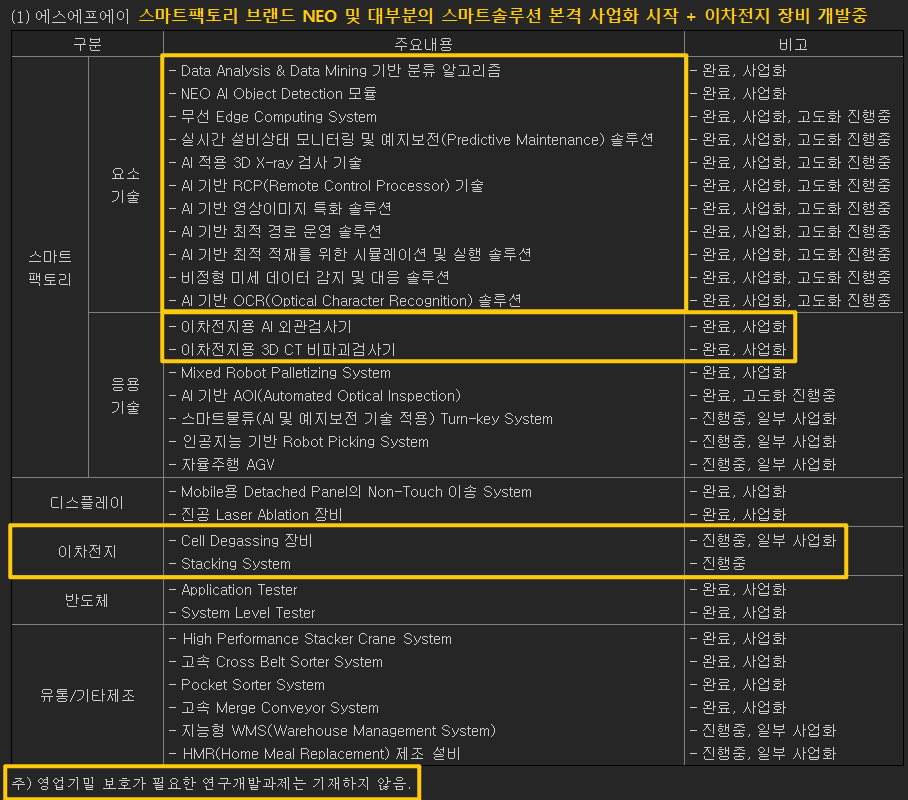

다음은 연구개발현황인데요.

얼마전 스마트팩토리 브랜드인 NEO를 출범했고

사업화를 위한 모든 준비를 마쳤다고 공표했습니다.

본격적인 매출 증가의 터닝 포인트가 될 수 있을지

지켜보아야 할 것 같습니다. 추가적으로는 이차전지

장비 중에 스태킹 & 디게싱쪽을 연구가 진행중이고

고객사는 아마 SK이노베이션이나 삼성SDI가 될 것으로

보고 있습니다. 이미 AI를 활용한 배터리 검사 장비는

납품이 이루어지는 것을 확인했구요.

손익계산서나 기타 재무제표상 크게 특이한 사항은

찾을 수 없었습니다. 19년에 비해 성장하기는 비교적

어려울 수 있을 것으로 보이나 21년에는 신규 사업과

디스플레이 업황 개선으로 크게 성장하는 한 해가

될 수 있지 않을까 합니다.

*투자 판단은 개인의 몫이며 종목 추천글이 아님을 꼭 참고 부탁드립니다.

*글이 도움이 되셨다면 하단에 구독 버튼 부탁드립니다.

*해당 내용을 그대로 공유하시거나 퍼가시고 싶으실 때에는 "반드시" 댓글을 남겨주셔야 함을 인지 부탁드립니다.

'주식 투자 이야기 > 실적 정리 시리즈' 카테고리의 다른 글

| [실적 정리] 에프에스티, 에스앤에스텍 3분기 실적 리뷰 EUV 펠리클 관련주 (0) | 2020.11.23 |

|---|---|

| [실적 정리 시리즈] 한솔테크닉스 3분기 실적 리뷰 주가는? (0) | 2020.11.14 |