안녕하세요.

또바기쓰입니다.

오늘은 제 블로그에서 EUV 펠리클 관련하여

자주 다루었던 두 기업의 3분기 실적 리뷰입니다.

본격적인 실적 리뷰에 앞서 EUV 관련 소식을 간략히

전해드리도록 하겠습니다.

삼성전자가 미국 오스틴 EUV 전용 공장에 드디어 투자를

확정했다는 소식입니다. 어그로 기자들이 제대로 취재도

하지 않은채 무기한 잠정 연기라면서 분위기를 험악하게

만들었었는데 불과 몇달만에 확정을 지어버렸네요.

[단독] 삼성전자, 美오스틴에 EUV전용 시스템LSI 생산능력 70K 신공장 100억불 투자 확정 - 인포스탁

[인포스탁데일리=김종효 선임기자] 삼성전자가 미국에서 EUV전용 시스템LSI 공장을 세우기로 확정했다. 18일 삼성전자와 관련 업계에 따르면 삼성전자는 미국 오스틴에 EUV(극자외선) 장비를 전용

www.infostockdaily.co.kr

파운드리 점유율을 높이고자 하는 노력이 지속

보여지고 있습니다. 최근 네덜란드까지 날아가서

ASML을 방문하여 EUV 장비 확보를 위한 논의까지

이어진 것으로 알려졌는데요.

삼성 파운드리, 내년 5나노 ‘승부수'···EUV 장비 확보전 가속 - 시사저널e - 온라인 저널리즘의

[시사저널e=윤시지 기자] 삼성전자와 TSMC의 파운드리 시장 경쟁이 점차 첨단 장비 확보전으로 번지는 모습이다. 내년을 기점으로 7나노미터(nm)를 넘어 5나노 첨단 공정 수요가 증가하는 가운데

www.sisajournal-e.com

위 두가지만 보더라도 EUV 공정이 시간이 갈수록

중요도가 높아지고 시장이 성장할 것이라는 점에서는

이견이 없을 듯 합니다. ASML의 실적 성장 또한 계속

말해주고 있죠. EUV 펠리클 개발로 수율 안정화가

이루어진다면 오늘 이야기 해 볼 두 기업도 커다란

수혜를 입을 수 있을 것으로 기대가 됩니다.

첫 번째, 에프에스티의 3분기 실적 어떠했는가?

실적을 살펴보기에 앞서 기존 보고서 내용과 다르게

새로운 내용들이 있어 함께 공부해보고자 합니다.

아래 내용중 첫 번째 문단은 이미 다들 아시는 내용이니

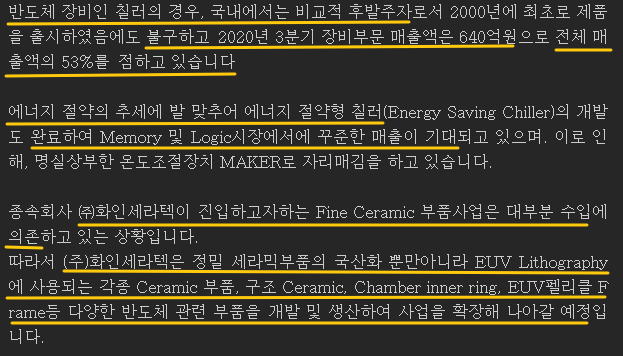

넘어가겠습니다. 두 번째부터 에너지 절약 추세에 맞도록

칠러 장비를 개발 완료했다는 부분이 있습니다. 최근에

에너지 절약&친환경 에너지 사용에 대한 글로벌 흐름이

굉장히 강하게 퍼져나가고 있는데요. 이러한 부분에 맞게

에프에스티가 대응하는 모습입니다. 밑에 연구개발 관련

내용에서 더 자세히 보겠습니다.

그 다음으로는 화인세라텍이라는 자회사 내용입니다.

에프에스티가 100% 지분을 보유하고 있는데요.

세라믹 관련 부품을 현재는 거의 전량 수입에 의존하는

상황인데 이 시장을 제품을 국산화해서 경쟁력을

키워보려는 의도로 보입니다. 적용이 가능한 산업군은

에프에스티와의 시너지가 돋보일 반도체 및 디스플레이

장비에 들어가는 부품일 것으로 예상합니다.

특히 EUV펠리클 관련해서도 활용할 수 있는 것으로

보여 금상첨화가 되길 기대해봅니다.

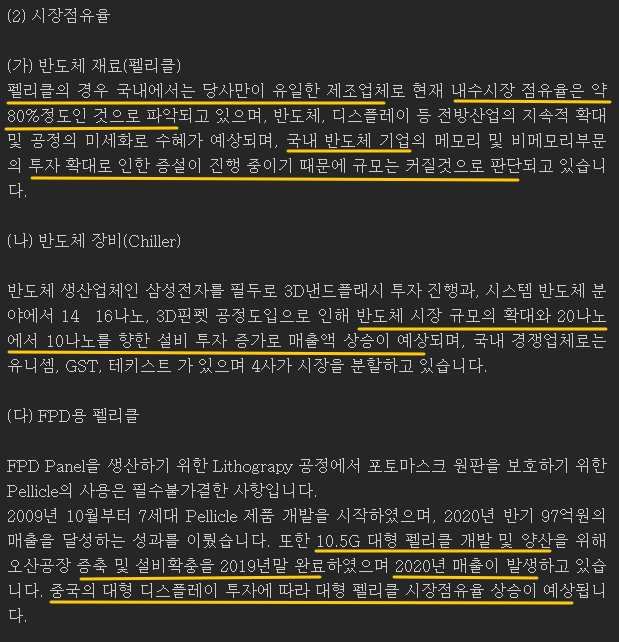

다음은 사업 부문별 시장점유율입니다.

펠리클 : 내수 시장 점유율 이상무, 고객 투자 확대 수혜

칠러 장비 : 고객사 설비 투자 확대로 수혜 예상

디스플레이용 펠리클 : 대형 제품향 시설 확보 후에

곧바로 매출로 발생했으며 중국향 점유율 상승 예상

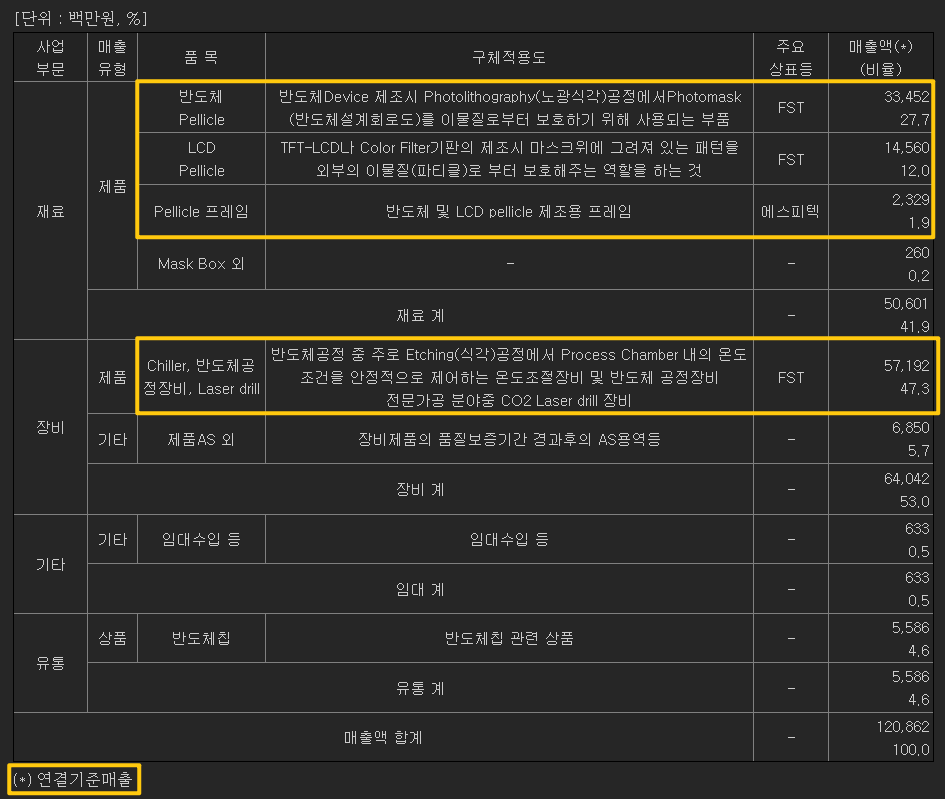

사업 부문별 3분기 연결 기준 매출은 다음과 같습니다.

재료 : 약 506억 (펠리클향 매출)

장비 : 약 640억 (칠러향 매출이 대부분)

기타 및 유통 : 약 62억

합계 : 약 1,209억

연결 기준이기 때문에 상반기까지의 매출을 제외하면

3분기 별도 매출은 대략적으로 아래와 같습니다.

재료 : 약 143억

장비 : 약 178억

기타 및 유통 : 약 27억

합계 : 약 348억

3분기에는 펠리클향 매출 상승이 있었고 칠러 장비는

아주 소폭 매출 비중이 줄어들었습니다. 업황에는

크게 특이한 점이 없어보입니다.

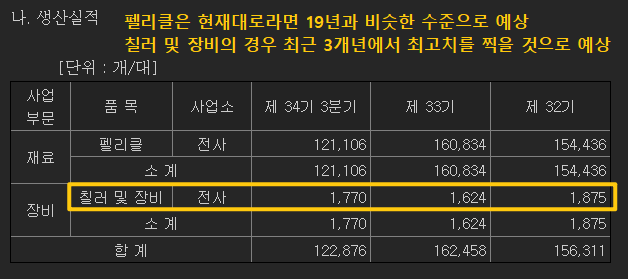

생산 실적을 살펴보겠습니다.

펠리클의 경우는 지금과 비슷한 수준으로 간다면

19년과 비슷하거나 소폭의 위아래 변동이 있겠습니다.

칠러 및 장비의 경우에는 20년 3분기만에

19년 총 생산실적을 벌써 넘겨버렸기때문에 4분기에

큰 업황 변동이 없다면 3개년 최고 생산실적을 달성하지

않을까 추측하고 있습니다.

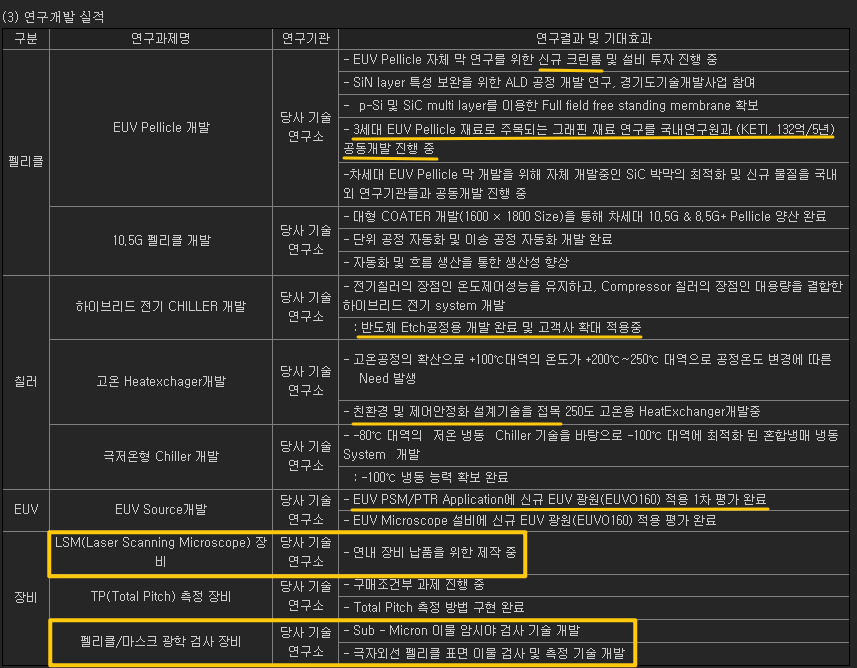

다음은 연구개발 내용입니다. 원래는 다루지 않으려고

했으나 읽다보니 상반기 보고서와 조금 달라진 점이 있어

참고차원에서 살펴보겠습니다.

EUV 펠리클 개발

-펠리클 연구를 위한 크린룸 설비까지 투자 확대(+요인)

-3세대 EUV 펠리클 재료인 그래핀 소재 연구를 위해

KETI와 공동 개발 진행한다는 내용이 추가됨 (+요인)

/ 실리콘 소재 이외에도 심화 연구한다는 점에서 좋다.

하이브리드 전기 칠러 개발

-반도체 Etching 공정 1차 개발 완료라는 문구에서

온전한 개발 완료 + 고객사 확대 적용중이라고 바뀜

/ 실질적으로 고객사에 테스트 장비 납품으로 확인하는

과정이라고 추측해 볼 수 있음

고온 Heat exchanger 개발

-자체설계기술이라고만 나와있었는데 친환경 및

제어안정화라고 조금 더 명확히 기술함, 그러나 올해 말

완료된다는 문구가 사라졌음

/ 기술 고도화 적용 후 개발을 완료하고자 목표를 수정해서

최종 완성 시기가 지연된 것이 아닌가 추측 (+와 - 모두)

EUV Soruce개발

- EUV 측정검사장비라고만 나와있었는데 EUV PSM/PTR

이라고 명확히 표시하면서 1차 평가 완료라고 표현함

/ EUV 전용 포토마스크에 실제 적용해서 자체 개발한

광원이 빛의 위상에 따라 잘 적용되는지 확인하는 과정을

거치는 것으로 보입니다. 이솔이 연구하고 있는 흐름과

동일한 것으로 본격적으로 실 효용가치를 입증하는

과정에 들어선 것으로 해석해 볼 수 있겠습니다.

CD(Critical Demension) 측정 장비 삭제 ->

LSM(Laser Scanning Microscope) 장비 추가

-연내 장비 납품을 위한 제작 중 이라고 표현함

/ 상반기 보고서에 CD 측정 장비가 성능은 구현했고

테스트 제작 완료라고 나와있던 것과 연결하여

해석해보자면 최종적으로 LSM이라는 장비 명칭으로

내부적으로 바꾼 것이 아닌가 싶습니다. 그리고 그

제품이 이제 곧 고객사에 납품될 예정이라고 보시면

될 것 같습니다. 아예 새로운 장비였더라면 연구개발

과정이 먼저 나와야하는데 그런 것 없이 바로 납품

관련 내용으로 보고서에 등장했기에 충분히 문맥상

제 추측이 맞을 가능성이 높아 보입니다.

펠리클/마스크 광학 검사 장비

기존

-3D 측정모듈을 통한 자동 리뷰 기능 개발

-고객 연구 Line에 기 납품, 양산 Line 진출 중

3분기 보고서

- 서브마이크론 이물 암시야 검사 기술 개발

- 극자외선 펠리클 표면 이물 검사 및 측정 기술 개발

분명 양산이 진행되고 있는 것으로 표현이 됐었는데

추가적인 기술 개발 관련 내용으로 완전히 뒤바뀐

상태입니다. 이 부분은 앞뒤 흐름을 살펴보더라도

저로서는 추측이 어려워 참고만 해주시면 되겠습니다.

/ 아마 고객사에서 추가적인 스펙 보완을 요구했거나

내부적 검토를 통해 스펙 고도화를 달성해 조금 더

완성도있는 제품을 고객사에 양산하는 것으로 보입니다.

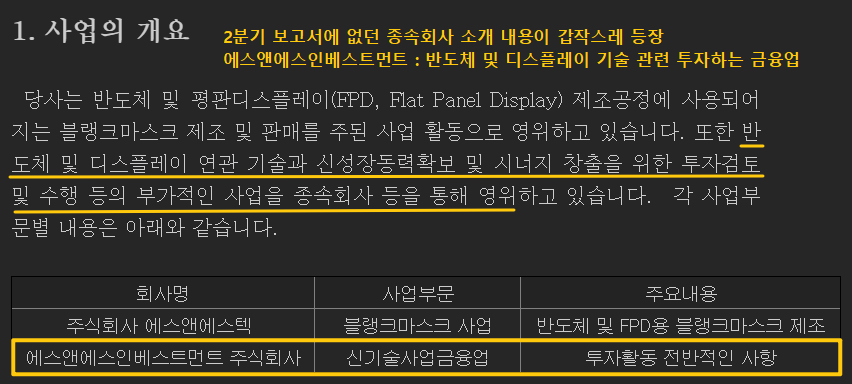

두 번째, 에스앤에스텍의 3분기 실적 어떠했는가?

에스앤에스텍도 마찬가지로 새롭게 생긴 부분이 있어

간단히 공유하고 넘어가겠습니다.

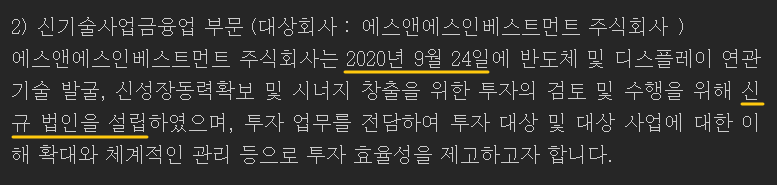

우선 기존 보고서에 없었던 새로운 자회사가 생겼습니다.

비상장이며 반도체 및 디스플레이 연관 기술 투자 확대를

위해 에스앤에스인베스트먼트라는 이름으로 신규 법인을

설립했다고 나와있네요.

추측해보건데 국내외 중소기업들 중에 높은 기술력을

보유하고 있는 업체들이 있다면 추후 상호 발전을 위해서

지분투자를 통한 협력 관계를 형성하고자 하는 것이

주된 목적이 아닐까 생각합니다.

장부가액으로 100억을 투자한 자회사입니다.

신규 설립일은 올해 9월 24일이라고 나와있네요.

향후 어떤 행보를 보일지 지켜보아야 할 듯 합니다.

3분기 보고서 연결 기준 매출은 아래와 같습니다.

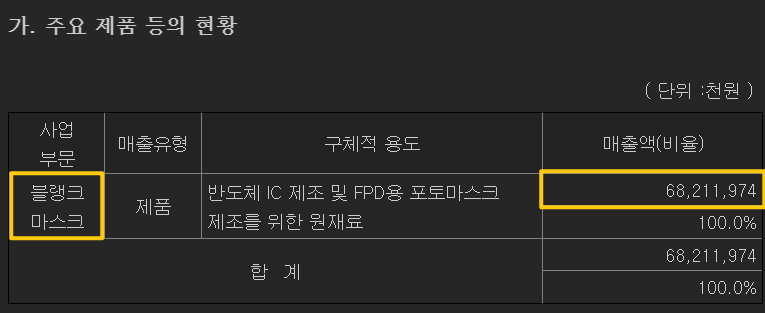

블랭크마스크 : 약 682억

2분기 매출이 약 480억이었으니 제외한다면

3분기 별도 매출은 약 202억 정도가 되겠습니다.

19년 별도 기준 총 매출이 845억인데

4분기에 비슷한 수준의 매출만 나오더라도

최고 실적을 달성할 수 있을 것으로 예상됩니다.

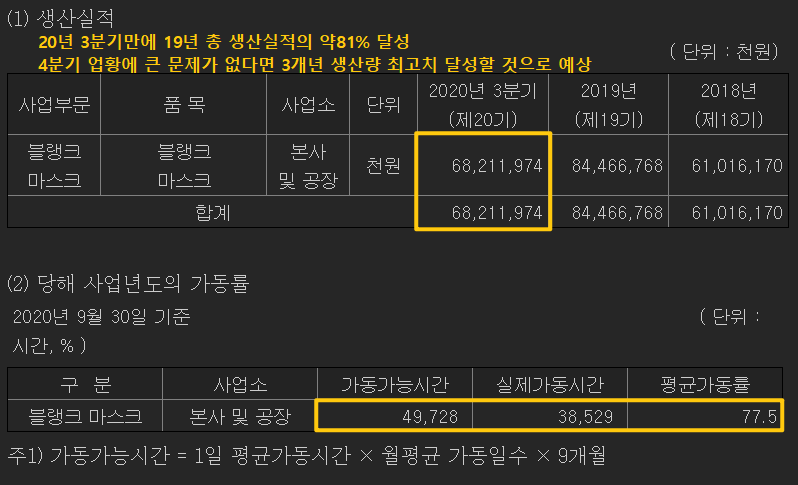

생산 실적의 경우도 굉장히 잘 나왔습니다.

실적이 계속해서 잘나오는만큼 20년 3분기만에

19년 총 생산실적의 80%를 달성한 수치가 나왔습니다.

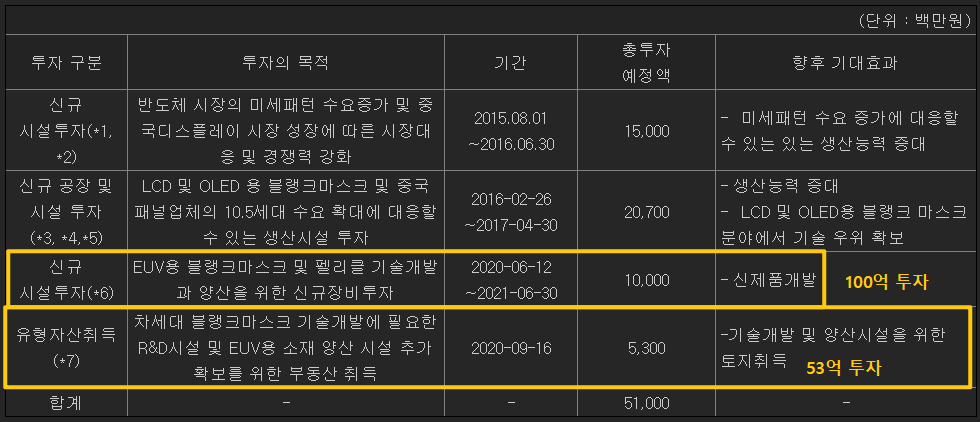

신규 법인 투자에 이은 부동산 취득이 있었습니다.

차세대 블랭크마스크와 EUV용 소재 양산을 위한

시설이라고 하니 투자자들이 가장 좋아하는 소식이

되지 않았을까 합니다. 53억을 투자했습니다.

오늘은 이렇게 EUV 공정 국내 대표 협력 기업인

에프에스티와 에스앤에스텍에 알아보았습니다.

많은 도움이 되셨길 바랍니다.

*투자 판단은 개인의 몫이며 종목 추천글이 아님을 꼭 참고 부탁드립니다.

*글이 도움이 되셨다면 오른쪽 상단에 구독 버튼 부탁드립니다.

*해당 내용을 그대로 공유하시거나 퍼가시고 싶으실 때에는 "반드시" 댓글을 남겨주셔야 함을 인지 부탁드립니다.

'주식 투자 이야기 > 실적 정리 시리즈' 카테고리의 다른 글

| [실적 정리] 에스에프에이 3분기 실적과 신규 사업 리뷰 2차전지 디스플레이 관련주 (0) | 2020.11.20 |

|---|---|

| [실적 정리 시리즈] 한솔테크닉스 3분기 실적 리뷰 주가는? (0) | 2020.11.14 |