안녕하세요.

또바기쓰입니다.

오늘은 반도체 소재 기업 "엠케이전자"를 보겠습니다.

최근 삼성전자와 SK하이닉스를 필두로 굉장히 강한

상승세를 보이고 있는 반도체 기업들입니다.

첫 번째, 어떤 사업을 하며 현황과 전망은 어떠한가?

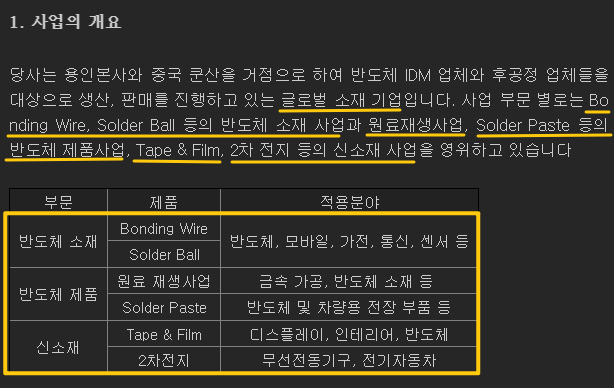

엠케이전자는 소재 개발 및 제조 기업으로 아래와 같이

대부분은 반도체 산업에 적용하기 위한 소재들입니다.

주력 제품으로는 본딩와이어, 솔더 볼 및 페이스트가

있으며 대부분 전기 신호가 문제없이 작동할 수 있도록

도움을 주는 특징이 있다고 보시면 되겠습니다.

전망 부분쪽에서 더 자세히 다룰 예정이지만

신규 사업으로 금속, 테이프 및 필름, 2차전지 음극재 등

다양한 분야에 진출하여 매출처를 다각화하려는 노력을

보이고 있습니다.

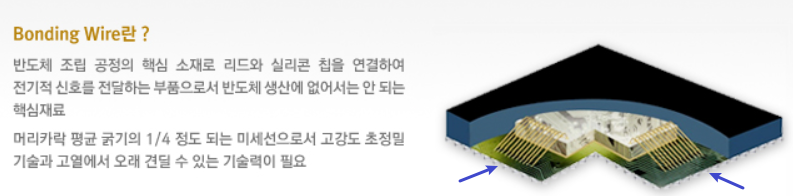

본딩와이어가 어떤 제품인지 잘 모르시는 분들을 위해

아래와 같이 그림 설명을 보충합니다.

반도체 칩 안에서 전기 신호 전달이 원활히 이루어지도록

연결하는 금속 선인데요.. 공정이 고도화될수록 고강도

초정밀 기술 및 열 내구도가 뛰어나야 한다고 합니다.

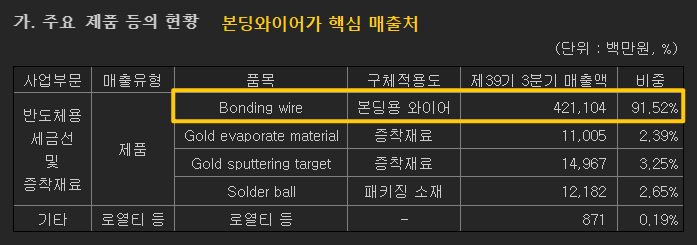

다음으로는 20년 3분기 보고서 내용을 살펴보겠습니다.

매출은 아래와 같습니다. (연결 기준)

본딩와이어 : 약 4,211억

금속 증발 재료 : 약 110억

금속 스퍼터링 : 약 150억

솔더 볼 : 약 122억

한 제품으로만 매출이 4,200억이 넘게 나온다는 것은

정말 대단한 것 같습니다. 그만큼 기술력이 뛰어나고

수익성도 잘 나온다고 볼 수 있겠습니다.

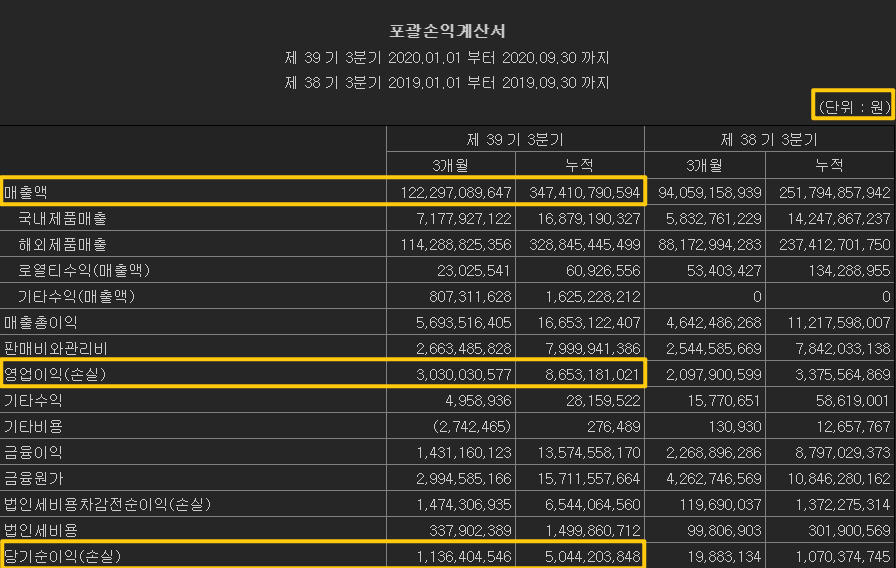

손익계산서를 보면서 조금 더 구체화해보겠습니다.

포괄손익계산서는 엠케이전자의 별도 기준입니다.

매출 : 약 1,223억 (국내 약72억, 해외 약1143억)

(국내&해외 제품 매출 19년 3분기에 비해 큰 폭 상승)

영업이익 : 약 30억

당기순이익 : 약 11억

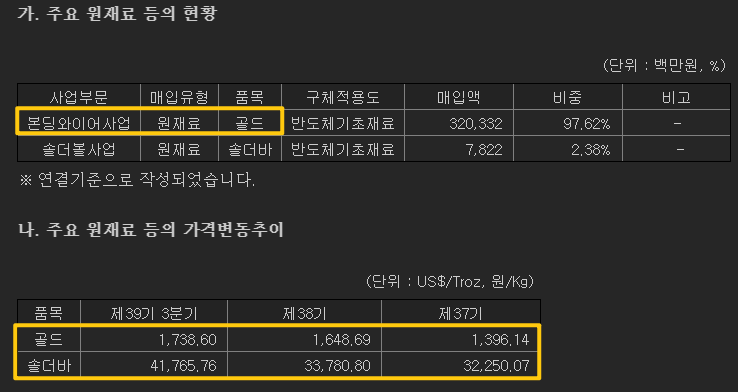

주력 제품인 본딩와이어의 원재료는 금입니다.

하지만 알다시피 금 가격이 코로나 팬데믹 이후에

굉장히 큰 상승을 보였는데 이로 인해 매출 자체는

크게 상승했지만 이익률이 조금 떨어지지 않았을까

추측해보고 있습니다.

차차 글로벌 상황이 안정화되면 금 가격도 내려오며

수익성 개선이 이루어지지 않을까 기대해봅니다.

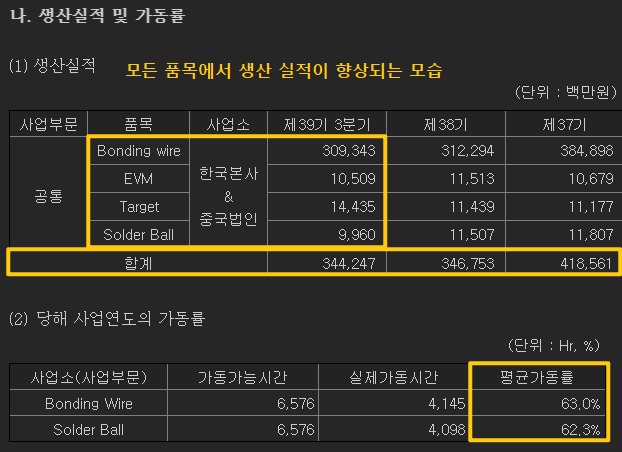

다음은 생산 실적과 가동률입니다.

생산 실적의 경우 18년 대비 19년에 크게 떨어졌었는데

올해는 다시 정상화된 것으로 보입니다. 4분기에도

비슷한 수준으로만 나와도 18년보다 좋을 것입니다.

가동률의 경우는 조금 더 높일 수 있으면 좋지 않을까

하는 아쉬움이 있습니다. 대부분의 제조업들이 높은

가동률을 끌어내기란 쉽지 않지만 그래도 80% 수준까지

달성할 수 있다면 매출과 이익 상승이 정비례하면서

좋은 모습을 보여줄 수 있을 것으로 보입니다.

다음으로는 전망입니다.

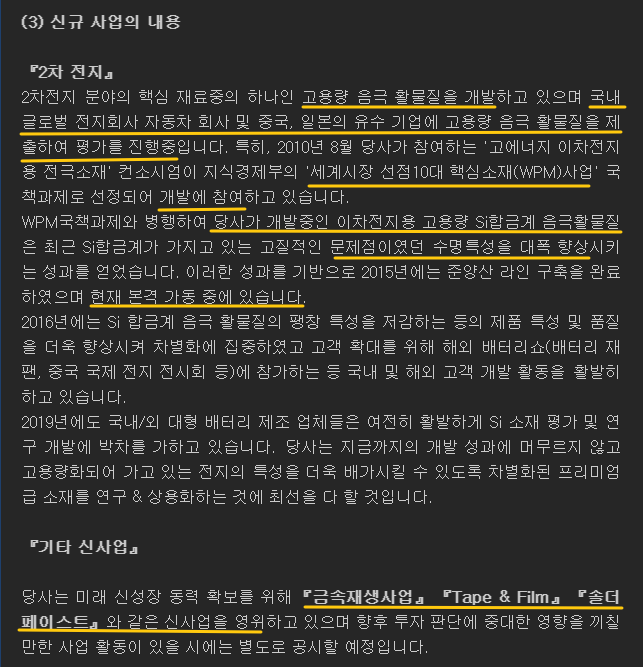

엠케이전자의 신규 사업 관련 내용인데요.

2차전지 음극활물질에 대해 굉장히 세부적으로 기재한

것으로 보아 내부에서도 기대를 걸고 있는 듯 보입니다.

현재 국내에서 음극재 기업은 포스코케미칼이 유일하며

인조 및 천연 흑연을 활용하고 있습니다.

그러나 배터리 안정성 문제에 대한 의문이 계속해서

일어나고 있는만큼 이를 보완할 수 있는 소재에 대한

연구가 전세계적으로 활발히 이루어지고 있습니다.

엠케이전자는 이 돌파구를 실리콘으로 보았습니다.

실리콘은 고온에서도 잘 견디고 전도성 관련해서도

반도체에서 이미 인정을 받은 소재 중 하나입니다.

오래전부터 준비한만큼 성과가 있길 바랍니다.

나머지 신규 사업의 경우 추후 공시가 올라와야

어떨지 살펴볼 수 있을 것 같습니다.

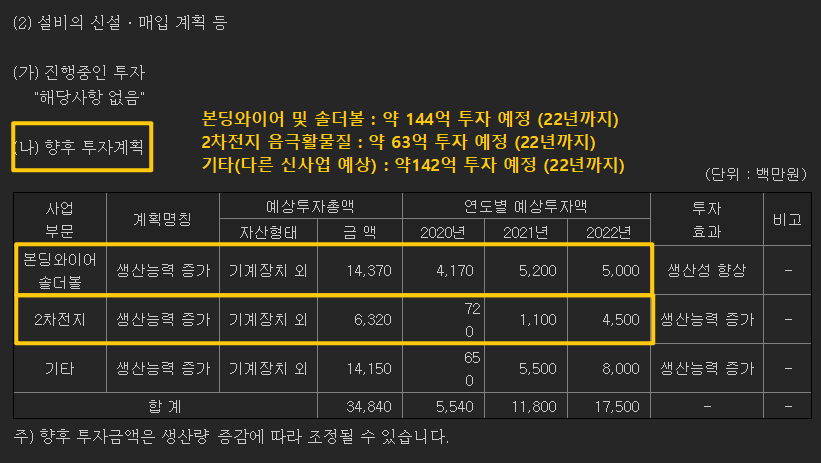

다음 전망으로 설비 투자 계획인데요.

이 부분은 개인적으로 아주 긍정적으로 해석했습니다.

주력 제품인 본딩와이어와 솔더볼 시장은 지속 성장 할

것으로 보면서 생산성 향상을 위해 투자 예정입니다.

바로 위에서 살펴보았던 낮은 가동률 문제를 해결하고자

하는 노력으로 저는 해석하고 있습니다.

다음으로 대세 성장 산업인 2차전지 음극재 설비입니다.

산업의 성장 속도에 비해서는 비교적 작은 금액의 투자로

보이나 향후 고객사 확보 상황에 따라 충분히 달라질 수

있을 것으로 보입니다.

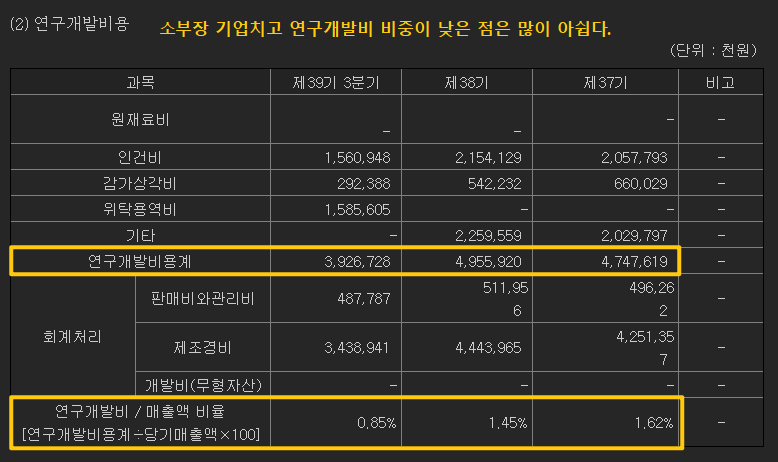

다음으로는 연구개발비용인데요.

대부분의 소재 개발 기업들이 적어도 3%의 비중을

보여주는 반면 엠케이전자는 1% 중반으로 조금은

낮은 수치라고 볼 수 있습니다.

구체적으로 진행중인 연구 개발 현황과

관련된 내용도 나와있지 않아 아쉬움을 더했습니다.

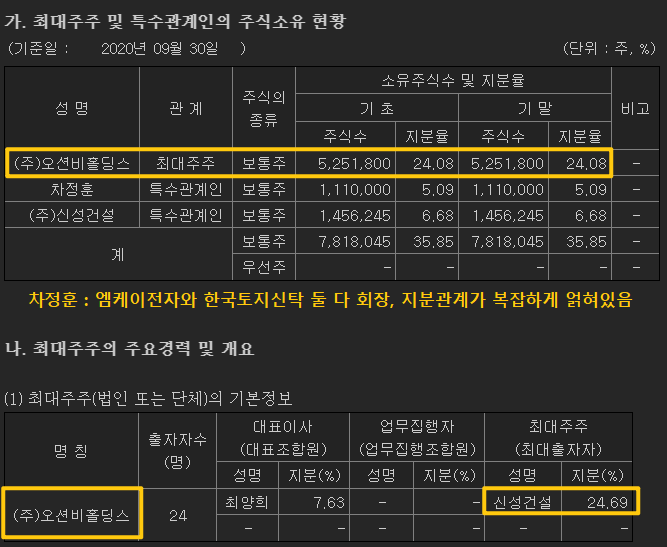

마지막으로 최대주주 및 계열사 관련 내용입니다.

크게 특별한 부분은 없어보이나 조금은 복잡한 지분

관계로 얽혀있어 추진력이 떨어질 수 있을 것 같다는

생각이 들었습니다.

두 번째, 투자 포인트는 어떤 점이 있는가?

1. 실적으로 기업의 가치를 증명하고 있다.

주력 제품이 제한적인만큼 큰 폭의 성장이 어려울 수

있음에도 불구하고 코로나 팬데믹 상황에서 7년만에

최고치 성적표를 기록하고 있습니다.

특히 새로 진입한 솔더 페이스트와 전자파 간섭 차폐

공정용 소모성 필름과 같은 신규 아이템으로부터

의미있는 매출이 발생하기 시작했다는 점으로 보아

향후에도 기대가 되는 부분입니다.

엠케이전자, 3분기 영업익 86억원…7년래 최고치 - 전자부품 전문 미디어 디일렉

반도체 소재 업체 엠케이전자가 개별기준 지난 3분기 매출 3474억원, 영업이익 86억원을 기록했다고 16일 밝혔다. 전년 동기 대비 매출 38%, 영업이익 156%가 높아졌다. 2013년 매출 5681억원 영업이익 1

www.thelec.kr

2. 2차전지 소재인 음극재 성장 또한 기대가 된다.

이젠 누구도 부정할 수 없는 배터리 시장의 성장 속에서

포스코케미칼이라는 단일 플레이어와 경쟁할 수 있는

기업이 될 수 있다고 봅니다. 물론 메인 플레이어가

되기에는 난간이 많겠지만 수요가 넘쳐나는만큼 부수적

매출 성장에 기여할 수 있는 새로운 아이템이 되기를

기대해보고 있습니다.

3. 신규 아이템들의 미국 진출 신호탄

국내 반도체 대기업 뿐만 아니라 미국 업체에도

스마트폰 조립 공장향으로 솔더페이스트와

EMI 소모성 필름을 공급한 것으로 알려졌습니다.

또 다른 주력 제품이 나올 수 있을지 지켜보겠습니다.

엠케이전자, 솔더페이스트 신사업서 성과... 美대형 고객사용 제품 출고 - 전자부품 전문 미디어

반도체 패키지용 본딩 와이어 사업이 주력인 엠케이전자가 신사업으로 추진하고 있는 솔더페이스트, 테이프&필름(T&F) 품목에서 성과를 냈다.9일 엠케이전자 관계자는 \"올해 솔더페이스트와 함

www.thelec.kr

*투자 판단은 개인의 몫이며 종목 추천글이 아님을 꼭 참고 부탁드립니다.

*글이 도움이 되셨다면 하단에 구독 버튼 부탁드립니다.

*해당 내용을 그대로 공유하시거나 퍼가시고 싶으실 때에는 "반드시" 댓글을 남겨주셔야 함을 인지 부탁드립니다.

'주식 투자 이야기 > 국내) 기업 및 산업 분석' 카테고리의 다른 글

| [기업 살펴보기] 나라엠앤디 이차전지 전기차 배터리팩 관련주 주가는? (0) | 2020.11.26 |

|---|---|

| [기업 살펴보기] 이랜텍 2차전지 배터리팩 관련주 주가 전망은? (0) | 2020.11.19 |

| [기업 살펴보기] 세틀뱅크 온라인 결제 핀테크 관련주 주가는? (0) | 2020.11.16 |

| [기업 살펴보기] 인선이엔티 폐기물 폐차 재활용 관련주 주가는? (0) | 2020.11.10 |

| [기업 살펴보기] 이엔드디 이차전지 그린뉴딜 관련주 주가는? (0) | 2020.11.09 |